キャッシュレス決済を導入しない理由

2024.2.15

近年では日本でもいわゆる「キャッシュレス決済」が一般的になり、クレジットカードや電子マネーで支払いをする割合が高くなってきました。多くのスーパーや飲食店で電子マネーが使えるようになり、カードやスマートフォンで一瞬にして精算ができるため、日々の暮らしが便利になったのは言うまでもありません。ネットショップでもクレジットカードが使えないお店を探す方が難しい昨今ですが、現在デザイナーズ診察券ではキャッシュレス決済を採用していません。お支払い方法は、サービス開始当初から「銀行振込」と「商品代引」のみ。毎年キャッシュレス決済を検討しながら採用しないのには、明確な理由があります。時折、「クレジットカードは使えませんか?」というご質問もいただくので、キャッシュレス決済を導入しない理由についてご説明したいと思います。

キャッシュレス決済とは

一般的には現金以外で支払う方法が「キャッシュレス決済」と呼ばれています。銀行振込をオンライン(インターネットバンキング)で手続きする場合も、現金を使わないのでキャッシュレスと呼ぶこともできますが、国内での認識では銀行振込はキャッシュレス決済に含まれていません。

- クレジットカード

- デビットカード

- プリペイドカード

- 電子マネー

- QRコード・バーコード

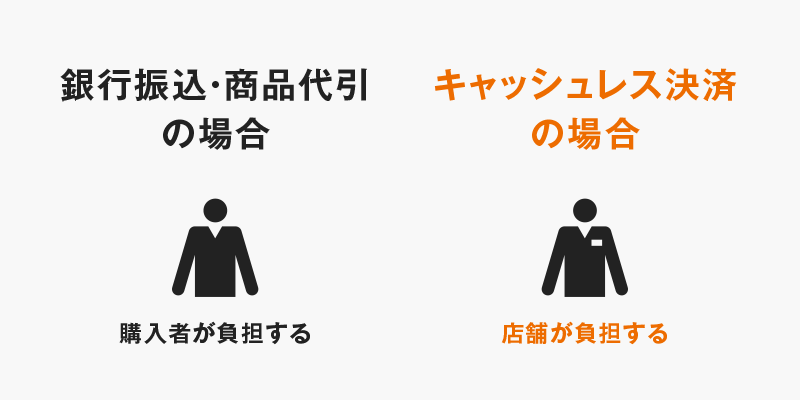

決済手数料は誰が負担する?

決済方法がいくつか用意されているネットショップでは、注文の際に自分にあった決済方法を選ぶことができます。しかし、現金以外でやり取りする場合は必ず決済会社を通してお金をやり取りすることになり、商品の代金以外にやり取りにかかる手数料を支払わなければなりません。この「決済手数料」をいったい誰が支払うのか?商品代引の場合は購入者、それ以外の決済では店舗が決済手数料を負担するのが日本での慣習となっています。購入者が払ったり、店舗が払ったりで一貫性がありません。不思議ですよね。何だかビジネス事情の黒い影を感じてしまう慣習です。

例えば、キャッシュレス決済が日本よりも一般的な中国では、飲食店で電子マネーで決済する際に決済手数料が上乗せされた料金で精算することもあるようです。つまり利用者負担ということですね。日本ではそのようなことは100%ありません。キャッシュレス決済では商品やサービスを販売する店舗が決済手数料を全額負担しています。

高すぎる決済手数料

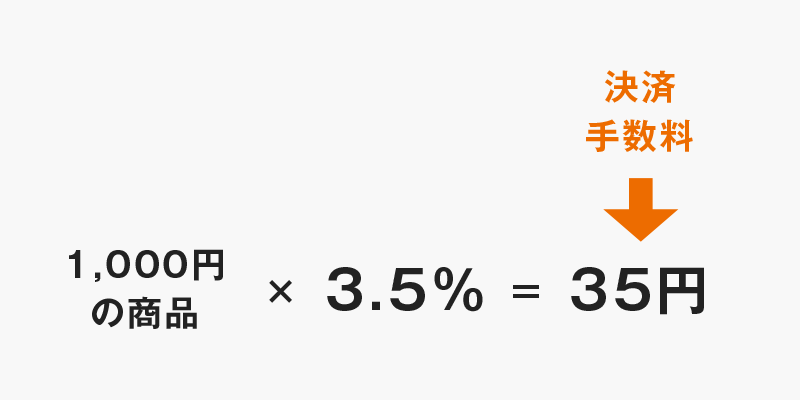

日本ではキャッシュレス決済にかかる決済手数料が、他国に比べると割高に設定されています。1取引につき000円、という設定ではなく%(パーセンテージ)で設定されるため、取引額が高くなると比例して決済手数料も高くなります。決済手数料は決済代行会社により異なり、3〜5%が現在一般的な設定です。

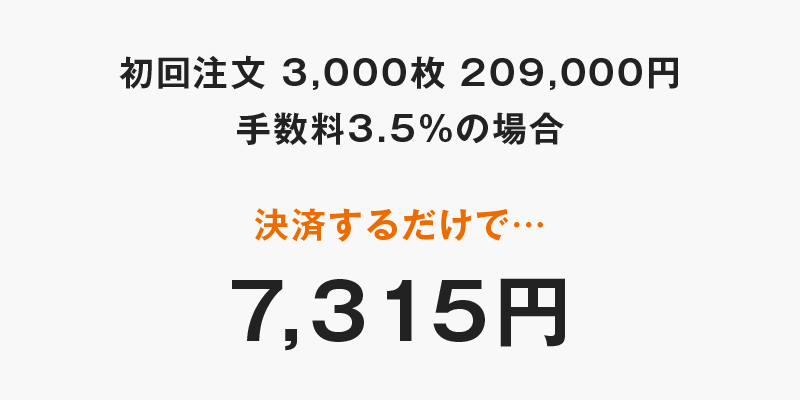

デザイナーズ診察券の料金に置き換えてみましょう。決済手数料を比較的低めな3.5%を想定して算出します。例えば近年人気のペットカードをキャッシュレス決済した場合、初回注文で100枚の料金は28,600円なので決済手数料は1,001円です。3,000枚の料金は209,000円なので決済手数料は7,315円です。どうでしょう?料金をやり取りするだけなのに7,315円も手数料がかかるのです。

デザイナーズ診察券では銀行口座にPayPay銀行を利用していますが、PayPay銀行から他銀行へ送金する手数料が160円です。キャッシュレス決済で店舗が手数料を負担した場合が7,315円、銀行振込でお客さまが手数料を負担した場合ではたったの160円です。

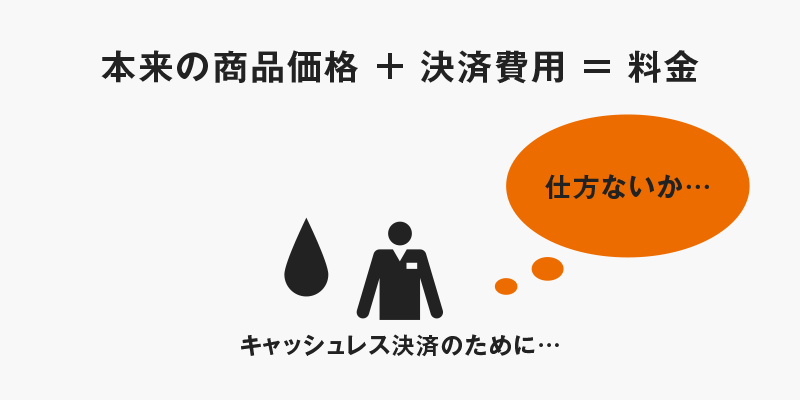

決済手数料を踏まえた料金の設定

キャッシュレス決済を導入するために、店舗は手数料を見込んだ料金に設定する必要があります。商品自体は209,000円でも、手数料7,315円を見込んだ21,6315円に料金を設定することになります。

いやいや、それでは購入者が負担していることになるのでは?確かにその通りです。しかし、店舗側は利益を確保するために、決済手数料を商品自体の価値とは別に考えるしかないのです。そこで弊害となるのはキャッシュレス決済の手数料は店舗負担、商品代引なら購入者負担という日本の慣習です。あらかじめ手数料を踏まえた料金設定にした場合、銀行振込や商品代引のお客さままで手数料を上乗せされた料金で購入することになります。

キャッシュレス決済でサービス品質が低下する

手数料を上乗せして料金を設定するなら店舗側に負担はありませんが、実際には価格競争や適正な料金を考えないで料金を決める店舗はありません。そこで、多くの店舗が行っているのは「料金を上げないで利益を削る」という決断です。おそらく国内のほとんどの小売店で持っている考え方ではないでしょうか。しかし、単に利益を削るのではビジネスが成り立ちません。経営者はキャッシュレス決済による利益の圧迫に対抗するために、様々な工程でのコストカットを実践するでしょう。原材料のコストカット、人件費の削減、オペレーションの短縮化。そういったことが商品やサービスを成熟させるなら問題ありませんが、多くの場合「品質が低下」してしまいます。

サービスの継続的な提供を重視したい

診察券は継続的にクリニックの経営を支えるアイテムです。デザイナーズ診察券がキャッシュレス決済のために利益を削って品質を低下させたり、デザイナーズ診察券自身がギリギリの運営をしていたら、ご注文いただいているクリニックの皆さんに継続的に診察券を提供することができなくなります。時代の流れとはある意味逆行しているかもしれませんが、デザイナーズ診察券では決済のトレンドを取り入れることよりも、サービスの品質を維持しながら継続的に診察券を提供することを重要視しています。

キャッシュレス決済を導入しない理由

現時点でデザイナーズ診察券がキャッシュレス決済を採用しない理由をまとめると、以下の4つになります。

- 高すぎる決済手数料

- 料金がいたずらに高くなる

- サービス品質が低下する

- サービスの継続的な提供を重視したい

クリニックの皆さんのためになることや診察券の品質を高めるために必要な出費ならまだしも、決済するだけで弊社やお客さまが数千円も決済会社に支払うのはバカらしい、というのが本音です。キャッシュレス決済はとても便利な決済方法ですが、様々な条件を考えるとハードルが高いのが実情です。手数料が画一的なパーセンテージで決められていることもありますが、インボイス制度と電子帳簿保存法による経理上のデメリットもあります。銀行振込では以前のように窓口やATMを利用しなくても、PCやスマホで簡単に手続きできることや、商品代引なら手数料が高額になることもないため、デザイナーズ診察券では今後も「銀行振込」と「商品代引」のお支払い方法を継続するつもりです。

WRITER

ながしま 明

複数のデザイン事務所勤務を経て、2006年有限会社デザインウルフを設立。多くの企業の商品やサービスについてブランディング、販促活動をデザインにてサポート。ロゴ、WEB、印刷、写真、映像、コピーと職種を超えるマルチクリエイター。